第三代半導(dǎo)體行業(yè)添新軍-華潤微

(國內(nèi)首條商業(yè)化運(yùn)行的6寸碳化硅生產(chǎn)線)

如果問目前市場最關(guān)注什么行業(yè)?答案里大概率包括“半導(dǎo)體”。但如果問半導(dǎo)體的哪個(gè)細(xì)分領(lǐng)域,未來最有發(fā)展前景?答案一定是百家爭鳴,但“第三代半導(dǎo)體”應(yīng)該位列其中.

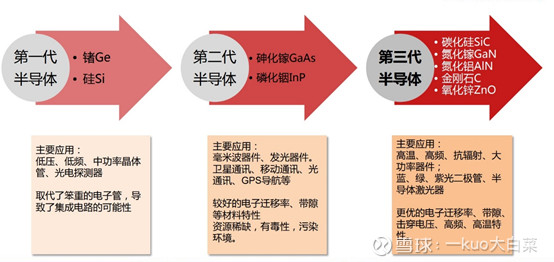

1.什么是第三代半導(dǎo)體

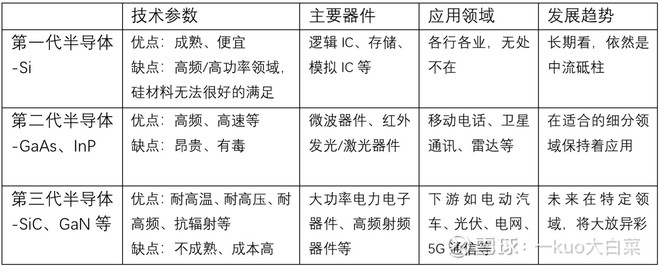

上世紀(jì)四、五十年代,鍺(Ge)/硅(Si)被人類發(fā)現(xiàn)其電流放大的特性,于是從沙子進(jìn)化成了二極管、晶體管,結(jié)束了笨重的“電子管時(shí)代”,人類從此進(jìn)入“集成電路時(shí)代”,計(jì)算機(jī)/互聯(lián)網(wǎng)/移動(dòng)通信等,相繼迅猛發(fā)展。 上世紀(jì)90年代和本世紀(jì)初,第二代半導(dǎo)體材料(GaAs、InP)、第三代半導(dǎo)體材料(SiC、GaN等)相繼得到了較快的發(fā)展,在各自的應(yīng)用領(lǐng)域大放異彩,和“硅老大”一起扛著人類向前進(jìn)。

圖1 半導(dǎo)體材料的發(fā)展歷史

三代材料,各有特色,彼此不是完全替代的關(guān)系。

舉個(gè)例子,碳化硅的臨界擊穿電場強(qiáng)度是硅的10倍,意味著同樣電壓等級(jí),碳化硅功率模塊的尺寸可以降到硅器件的1/10。但在邏輯IC和存儲(chǔ)領(lǐng)域等,硅依舊是未來的中流砥柱。

2.第三代半導(dǎo)體的市場規(guī)模

在第三代半導(dǎo)體中,SiC是目前最重要的一種,應(yīng)用范圍最廣、發(fā)展程度也最高。主要應(yīng)用于新能源汽車、工業(yè)應(yīng)用等領(lǐng)域。

圖2 碳化硅(SiC)功率器件的應(yīng)用領(lǐng)域

來源:Yole Development

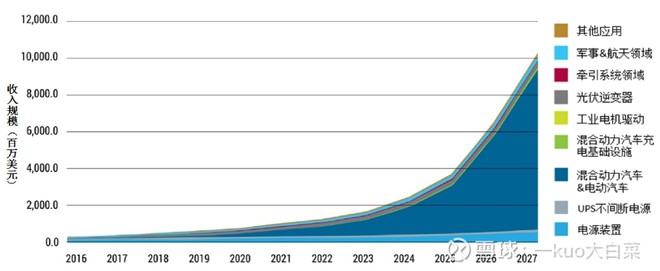

據(jù)權(quán)威機(jī)構(gòu)IHS Markit披露的數(shù)據(jù),2018-2019年全球碳化硅功率器件的市場規(guī)模分別為3.9、5.1億美元,而SiC電力電子器件的滲透率不足2%;,預(yù)計(jì)2027年碳化硅功率器件的市場規(guī)模將超過100億美元,年均復(fù)合增長率超過了40%(即2年翻一倍),其中新能源汽車是核心推動(dòng)力量。

圖3 全球碳化硅功率器件市場規(guī)模預(yù)測(cè)

數(shù)據(jù)來源: IHS Markit

深藍(lán)色的區(qū)域,代表著新能源汽車,貢獻(xiàn)了最大的增量,而其中最大的市場在中國。 在高頻、高速、高功率的5G通信時(shí)代,用碳化硅做襯底的氮化鎵射頻器件,也將迎來發(fā)展機(jī)遇期。

3.第三代半導(dǎo)體的產(chǎn)業(yè)鏈構(gòu)成

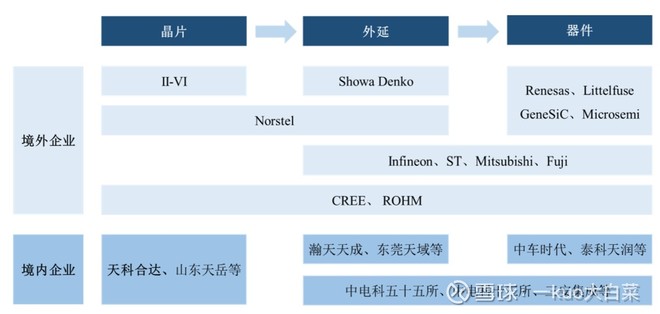

SiC產(chǎn)業(yè)鏈的構(gòu)成: SiC晶片外延器件(設(shè)計(jì)/制造/封測(cè))下游應(yīng)用 生產(chǎn)模式,可分為“IDM模式”和“設(shè)計(jì)+代工模式”。不過由于功率器件的生產(chǎn)特點(diǎn),IDM仍將是最有效率的生產(chǎn)模式。

圖4 全球SiC產(chǎn)業(yè)鏈的構(gòu)成情況

由于行業(yè)還處于起步階段,上游的材料成本(晶片+外延)占比很高,目前超過75%。一些企業(yè)通過并購等方式,布局全產(chǎn)業(yè)鏈,如美國CREE,日本ROHM。還有一些IDM企業(yè),自己做“外延”,如英飛凌、意法半導(dǎo)體等,以及國內(nèi)的中電55所、13所、三安光電等。 分析一下各個(gè)環(huán)節(jié)的競爭格局情況:

晶片:分為導(dǎo)電型和半絕緣型,目前以導(dǎo)電型為主。美國CREE是行業(yè)龍頭,18年市占率為62%,其次是貳陸公司(II-VI)、ROHM收購的Si-Crystal,三者合計(jì)占全球出貨量的90%。國內(nèi)的天科合達(dá)、山東天岳分別占比1.7%、0.5%。CREE和II-VI已經(jīng)研發(fā)成功并投建8英寸線,國內(nèi)開始投產(chǎn)6英寸,8英寸在研發(fā)中。

外延片:企業(yè)相對(duì)較多,部分IDM企業(yè)自制外延片,未看到具體的數(shù)據(jù)。

器件:主要是CREE、ROHM、英飛凌、意法等巨頭,國內(nèi)的產(chǎn)能也逐漸開始建設(shè)(三安光電、華潤微等),一部分是自產(chǎn)自用(如中車、國網(wǎng)),整體的收入體量還比較小。

4.華潤微第三代半導(dǎo)體業(yè)務(wù)的進(jìn)展情況

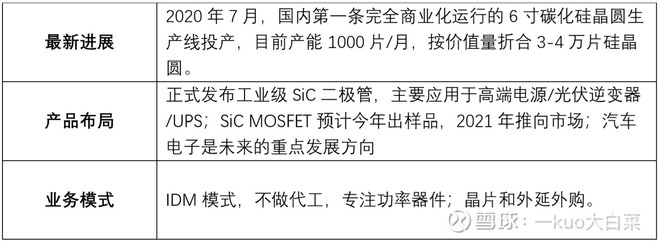

華潤微,在今年7月份,披露公司6英寸商用碳化硅晶圓生產(chǎn)線正式量產(chǎn),并向市場投放工業(yè)級(jí)SIC二極管系列產(chǎn)品,也正式加入了國內(nèi)第三代半導(dǎo)體產(chǎn)業(yè)的陣營。

華潤微,是國內(nèi)規(guī)模最大的功率器件企業(yè),它的硅基MOSFET銷量排第三,僅次于英飛凌和安森美,采用的也是IDM模式。

相比國內(nèi)同行,華潤微在碳化硅的布局上具備一定的客觀優(yōu)勢(shì),其中包括IDM的行業(yè)模式、重視研發(fā)、原材料供應(yīng)的保障、充裕的發(fā)展資金等。

研發(fā)上,公司的特色工藝有優(yōu)勢(shì),和浙大的盛況老師團(tuán)隊(duì)也有合作;在客戶開拓上,公司是生產(chǎn)硅基功率器件的老牌企業(yè),下游客戶積累豐富;在產(chǎn)能建設(shè)和產(chǎn)品制造方面,碳化硅和硅基的生產(chǎn)線,存在2/3的設(shè)備重疊,建廠投資額大幅下降,且公司入股了廈門瀚天天成,還有國內(nèi)2-3家外延材料供應(yīng)商,保障了公司的原材料供應(yīng);資金方面,半導(dǎo)體是重資產(chǎn)行業(yè),公司已A股上市+國企的背景,融資便利,發(fā)展有后勁。

所以,華潤微進(jìn)入碳化硅半導(dǎo)體,合情合理,且具備一定的優(yōu)勢(shì)。但相比國際巨頭,除了國內(nèi)的市場以及政策的支持,公司短期仍面臨一些難題。 回頭看A股市場,如果從收入和利潤貢獻(xiàn)角度看,第三代半導(dǎo)體板塊內(nèi)的企業(yè),都還遠(yuǎn)遠(yuǎn)沒有到開花結(jié)果的時(shí)候。但隨著碳化硅晶圓成本的下降,市場規(guī)模的提升,整個(gè)產(chǎn)業(yè)鏈的收入和利潤水平會(huì)有大幅度的提升,到時(shí)也就到了收獲的季節(jié)。

華潤微,作為行業(yè)的新進(jìn)入者,基于自身的研發(fā)優(yōu)勢(shì)以及在硅基功率器件的長期積累,有望在未來國內(nèi)第三代半導(dǎo)體的快速發(fā)展中,成長壯大。